تبحث هذه الدراسة في كيفية تأثير أزمة السيولة التي حدثت في شهر آذار 2020 على سوق سندات الدين الحكومية في إسرائيل من خلال تحليل الفروق في الاختلافات (difference-in-differences). في إطار الدراسة تمت مقارنة هوامش العرض والطلب (bid-ask spared) بين أسواق البورصة والأسواق التي لا يتم فيها التداول في البورصة.

تستخدم الدراسة خاصية فريدة لسوق السندات الحكومية في إسرائيل، وهي تداول السندات في البورصة (Exchange) وليس بشكل مباشر (Over-the-counter)، لتحليل ما إذا كان التداول من خلال البورصة أثناء الأزمة يؤثر على السيولة في السوق ولماذا.

النتائج الرئيسية في الدراسة:

• في أوقات الأزمة، يؤدي التداول في البورصة إلى تحسين السيولة بشكل كبير.

• يشير تحليل بيانات الصفقات من البورصة في إسرائيل إلى أن التحسن في السيولة ينبع من قدرة المستثمرين على توفير السيولة لبعضهم البعض ومن كفاءة أعلى في شكل التداول في البورصة من خلال إمكانية تصفية الإلتزامات (netting).

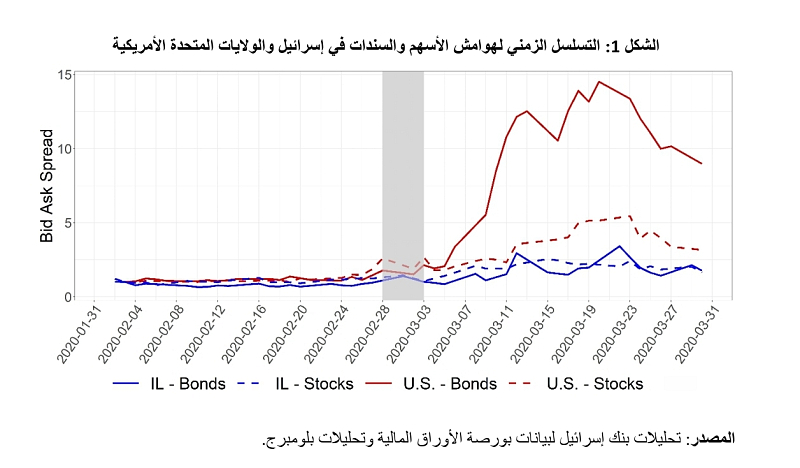

تعد أسواق السندات الحكومية في معظم الدول المتقدمة، وخاصة في الولايات المتحدة، أسواقًا سائلة تُعرف بالملاذات الآمنة (Safe Haven). وقد تغير هذا المفهوم، مؤقتاً على الأقل، في آذار 2020 عندما أصبحت هذه الأسواق غير سائلة واضطرت البنوك المركزية في جميع أنحاء العالم إلى تنفيذ سلسلة من التدابير من أجل زيادة السيولة ودعم الأداء السليم للأسواق (انظر الشكل 1). في أعقاب الأزمة، نشأت حوار نشط بين الباحثين والمنظمين وغيرهم من صانعي السياسات في العالم، فيما يتعلق بالحاجة إلى إجراء تغيير هيكلي على طريقة تداول السندات الحكومية.

أحد الاقتراحات المقدمة هو أن يتم تنفيذ المعاملات من خلال المقاصة المركزية وأن يُسمح لمستثمرين مختلفين بالتداول مباشرة مع بعضهم البعض، على غرار طريقة تداول الأسهم في جميع أنحاء العالم (انظر الشكل 2). ومع ذلك، فمن الصعب تقديم دليل يدعم أو يعارض جدوى مثل هذا الإصلاح، وذلك لأن تداول السندات الحكومية في العالم لا يتم في البورصة (Exchange) ولكن بشكل مباشر (Over-the-counter)، ولذلك فإننا لا نعرف ماذا كان سيحدث لو تم التداول في هذه الأسواق من خلال البورصة.

في دراسة أجراها دانييل ناتان وآري كوتاي من شعبة البحوث في بنك إسرائيل وميلينا ويتوير (Milena Wittwer) من كلية بوسطن، استخدم الباحثون ميزة فريدة لسوق السندات الحكومية في إسرائيل، حيث يتم تداول السندات في البورصة، وذلك للإجابة على السؤال: هل يؤثر التداول من خلال البورصة على السيولة في السوق أثناء الأزمات ولماذا؟ أجرى الباحثون تحليلاً باستخدام طريقة الفرق في الاختلافات (difference-in-differences) وفحصوا هوامش العرض والطلب (bid-ask spared) في الأسواق المتداولة في البورصة: أسواق الأسهم العالمية، وسوق السندات في إسرائيل أو سوق العقود الآجلة للسندات الحكومية في الولايات المتحدة (Treasury futures)، وبين الأسواق التي يتم تداولها بشكل مباشر خارج البورصة، مثل سوق السندات الحكومية في الولايات المتحدة، ألمانيا، اليابان، وإنجلترا.

تشير نتائج البحث إلى أنه خلال الأزمات، يؤدي التداول في البورصة إلى تحسين السيولة إلى حد كبير. في المرحلة الأولى، فحص الباحثون الاختلافات في هوامش أسعار البيع والشراء بين السندات والأسهم، بين إسرائيل ودول العالم (الولايات المتحدة الأمريكية، ألمانيا، اليابان وإنجلترا)، مع التحكم في التأثيرات الثابتة على مستوى الدولة ويوم التداول، ووجدوا أن هوامش السندات في إسرائيل زادت بنسبة أقل بـ 20% - 50% من الدول الأخرى. بالإضافة إلى ذلك، قارن الباحثون الهوامش في سوق العقود الآجلة للسندات الأمريكية التي يتم تداولها في البورصة، وبين سوق السندات الأمريكية ووجدوا أن الهوامش في سوق العقود الآجلة ارتفعت بنسبة أقل بـ 63٪ -66٪. في حالة إسرائيل، استفاد الباحثون أيضًا من حقيقة أن الصفقات الكبيرة في إسرائيل تتم خارج البورصة، لتجنب تأثير السعر، ووجدوا أن الهوامش في سوق السندات الإسرائيلية زادت بنسبة أقل بـ 53%-63 % في البورصة مقارنة بالتداول خارج البورصة. على الرغم من أنه قد تكون هناك تفسيرات بديلة لكل من النتائج التي تم الحصول عليها بشكل منفصل، فإن الاتساق في النتائج عبر سلسلة من التحليلات المختلفة، يعزز فكرة أن هذه الاختلافات تعود بالفعل إلى الاختلافات في طريقة التداول.

في الجزء الأخير من الدراسة، نظر الباحثون إلى خاصيتين رئيسيتين موجودتين في تداول سوق الأسهم قد تعززان السيولة. الأولى، في سوق الأوراق المالية، يمكن للجميع التداول مع الجميع (all-to-all trading)، وبالتالي يمكن للمستثمرين توفير السيولة لبعضهم البعض في حال لم يتمكن المتداولون (dealers) من توفير السيولة أو لم يرغبوا في ذلك. الثانية، تتوفر في البورصة مقاصة مركزية، مما يسمح بتصفية فورية للالتزامات (netting). ولذلك، فإن التداول في البورصة أكثر كفاءة، وفيه مخاطر مقاصة أقل، وبالتالي يمكن تحرير موارد من الأرصدة المالية للمتداولين. توصلت الدراسة إلى أن هاتين الخاصيتين لعبتا دوراً مركزياً في إسرائيل، ولولاهما لاضطرت البنوك في إسرائيل (التي تعمل كمتداولين) إلى استيعاب التزامات أعلى بمبلغ 2.8 مليار شيكل بدلاً من 0.6 مليار، كما حدث بالفعل. تؤكد النتيجة على أنه في الوضع البديل (التداول خارج البورصة) كانت البنوك في إسرائيل ستواجه صعوبة مماثلة لتلك التي واجهتها البنوك في الولايات المتحدة الأمريكية حين لم تكن قادرة على استيعاب التدفق الهائل الذي حدث للمبيعات.

د. رون تومر:" بصفتي رئيسًا لاتحاد أرباب الصناعة أرى في تعزيز العلاقة مع مدن مثل أم الفحم مهمة وطنية فالصناعة القوية والمزدهرة هي محرك للنمو"د. محمد زحالقة:" ام الفحم...

توقعات شعبة الأبحاث للاقتصاد الكلي، نيسان 2025تمهيدتعرض هذه الوثيقة توقعات الاقتصاد الكلي التي صاغتها شعبة...

أدى إعلان خطة الرسوم الجمركية التي وضعتها الإدارة الأميركية الأسبوع الماضي إلى انخفاضات حادة في الأسواق،...

من المتوقع أن تشهد أسعار منتجات الألبان الخاضعة للرقابة في إسرائيل ارتفاعًا بنسبة 1.5% اعتبارًا من شهر...

أثار الغموض المحيط بمستقبل أسعار هواتف آيفون في الولايات المتحدة، نتيجة الرسوم الجمركية الجديدة التي أعلنها...

وقّعت الهستدروت، ووزارة المالية وخدمات الصحة كلاليت، ووزارة الصحة، أمس الاثنين على اتفاقية أجور جديدة...

اجتمع أمس الأربعاء محافظ بنك إسرائيل، البروفيسور أمير يرون، والأمين العام لمنظمة التعاون الاقتصادي...

أعلن بنك لئومي، هذا الأسبوع، عن سلسلة من التسهيلات والامتيازات الكبيرة لزبائنه التجاريين وأصحاب الحسابات...

قدّم المحامي ساري جبارة، الموظّف في مفوضية شكاوى الجمهور التابعة لمكتب مراقب الدولة، عرضًا حول عمله في...

تصريح رئيس اتحاد أرباب الصناعة حول قرار الرئيس الأمريكي بفرض رسوم جمركية على إسرائيل صرّح رئيس اتحاد أرباب...

المراقب على البنوك، السيد دانييل ححياشيفيلي: "ابتداءً من اليوم، تدخل حيّز التنفيذ تعليمات تُلزم البنوك بنشر...

لتحليل التطورات في محفظة الأصول في عام 2024 ككل، انظر "محفظة الأصول المالية للجمهور" في القسم "أ" من تقرير "نظرة...

كشفت دراسة جديدة نُشرت في مجلة NEJM AI عن تطوير نموذج ذكاء اصطناعي قادر على تشخيص مرض السيلياك (Celiac Disease)، والمعروف باسم الداء البطني، بدقة تضاهي الأطباء المتخصصين، بل...

أطلقت سلطة الابتكار بالتعاون مع وزارة العمل قاعدة بيانات محوسبة على الانترنت بعنوان "عرب تيك" والتي تتضمن...

فهد العملة : القمة العالمية للابتكار نجحت بإمتياز بحضور لافت وتوصيات هامة . * الشبكة العربية للابداع...

أعلنت شركة غوغل أنها ستتوقف عن دعم "Google Assistant" على هواتف أندرويد، مستبدلةً إياه بمساعد الذكاء الاصطناعي...

فاز فريق اشبال ج مكابي اخاء الناصرة بالديربي على نظيره هبوعيل نوف هجاليل بنتيجة 1-0تلامذه المدرب الواعد والشاب فارس مصاروة ومساعده الواعد والشاب محمد احمد ابو...

تايلاند هي الوجهة الأولى وتركيا ومصر خارج القائمة!* لأول مرة منذ بداية الحرب، من...

الشاب محمد توفيق سليمان ابن بلدة المشهد كفيف 100% نجح بان يتمم بصورة كاملة حفظ...

يتوقع الراصد الجوي أن يكون الجو، اليوم الثلاثاء، حارا وجافا في معظم المناطق،...

كشفت دراسة جديدة نُشرت في مجلة NEJM AI عن تطوير نموذج ذكاء اصطناعي قادر على تشخيص مرض السيلياك (Celiac Disease)، والمعروف باسم الداء البطني، بدقة تضاهي الأطباء المتخصصين، بل...

أطلقت سلطة الابتكار بالتعاون مع وزارة العمل قاعدة بيانات محوسبة على الانترنت...

فهد العملة : القمة العالمية للابتكار نجحت بإمتياز بحضور لافت وتوصيات هامة . *...

أعلنت شركة غوغل أنها ستتوقف عن دعم "Google Assistant" على هواتف أندرويد، مستبدلةً إياه...