مقالة من تقرير مراجعة النظام المصرفي في إسرائيل لعام 2023 الذي سيتم نشره قريباً:

برامج تخفيف عبء الائتمان والعمولات

• مع اندلاع حرب "السيوف الحديدية" وبهدف مساعدة الأسر والمصالح التجارية على التعامل مع تبعات الحرب، قامت هيئة الرقابة على البنوك بصياغة برامج للتخفيف من عبء الائتمان والعمولات. وقد تم اعتماد هذه البرامج من قبل البنوك وشركات بطاقات الائتمان.

• هذه البرامج التي أطلقت بعد حوالي أسبوع من اندلاع الحرب، تساعد الزبائن على التعامل مع صعوبات السيولة نتيجة الحرب وتبعاتها وتمكنهم من تجاوز هذه الفترة المعقدة.

• تم تمديد وتوسيع هذه البرامج خلال فترة الحرب بما يتناسب مع استمرار الحرب وآثارها على الأسر والمصالح التجارية ووفقاً للحاجات التي نشأت في الميدان، للتسهيل عليهم في التعامل مع تبعات الحرب.

• منذ بداية الحرب وحتى نهاية نيسان 2024، أجلت البنوك وشركات بطاقات الائتمان سداد نحو 406 آلاف قرض، وبلغت القيمة التراكمية للدفعات المؤجلة حوالي 8 مليار شيكل، في حين أن حجم دفعات القروض التي لا تزال ضمن فترة التأجيل حوالي 3.5 مليار شيكل (حوالي 139 ألف قرض ما زالت في مرحلة التأجيل).

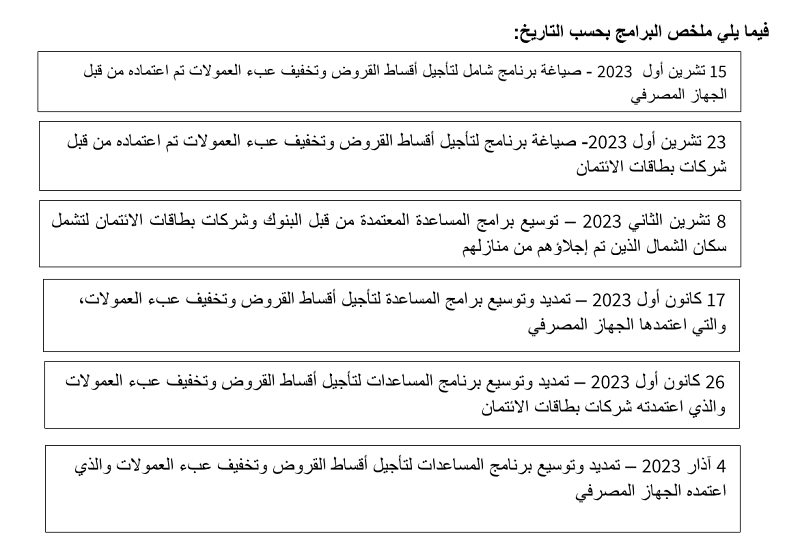

صياغة برنامج مساعدات لتخفيف أعباء الائتمان والعمولات والذي اعتمده على الجهاز المصرفي – تشرين أول 2023

بعد نحو أسبوع من اندلاع حرب "السيوف الحديدية"، قامت هيئة الرقابة على البنوك بصياغة برنامج لتخفيف عبء الائتمان والعمولات عن الأسر والمصالح التجارية، وقد اعتمدته جميع البنوك من أجل مساعدة زبائنها على التعامل مع صعوبات السيولة وعواقب الحرب.

من أجل تخصيص المساعدات، تم تصنيف السكان إلى فئتين. الفئة الأولى والتي تعرف بزبائن المجموعة الأولى:

• تشمل جميع المتضررين بشكل مباشر من الحرب، بما في ذلك السكان الذين يعيشون ضمن مسافة 30 كيلومتراً من حدود قطاع غزة أو الذين يمتلكون مصالح تجارية ضمن هذا النطاق الجغرافي؛

• السكان الذين تم إجلاؤهم من منازلهم من قبل جهة رسمية تابعة للدولة؛

• المواطنون الذين تم تجنيدهم للخدمة الاحتياطية بموجب أمر التجنيد رقم 8؛

• المواطنون الذين تربطهم صلة قرابة من الدرجة الأولى بضحايا الحرب أو المختطفين أو المفقودين.

يحق لهذه المجموعة تأجيل أقساط القروض دون تحصيل فوائد وعمولات، في ثلاثة مجالات من النشاط (الرهن العقاري، والائتمان الاستهلاكي، والائتمان التجاري)، والإعفاء من دفع الفائدة على الرصيد السلبي في الحساب الجاري (باستثناء جنود الاحتياط) والإعفاء من دفع معظم العمولات.

فيما يتعلق بطريقة سداد القروض العقارية المؤجلة، يشار إلى أن هناك ثلاثة إمكانيات يختار منها البنك: (1) إضافة الدفعات إلى نهاية مدة الرهن العقاري؛ (2) توزيع الدفعات على طول الفترة المتبقية من مدة الرهن العقاري؛ (3) الحصول على قرض بمبلغ التأجيل بدون فوائد لمدة 4 سنوات يبدأ سداده بعد سنة واحدة. في القروض الاستهلاكية والتجارية، تتم إضافة الدفعات المؤجلة إلى نهاية فترة القرض الأصلية.

أما الفئة الثانية فتضم جميع زبائن البنوك الآخرين، وتعرف بمجموعة الزبائن الثانية، والذين تم منحهم خيار تأجيل القروض في ثلاثة مجالات من النشاط (الرهن العقاري، والائتمان الاستهلاكي، والائتمان التجاري)، لمدة 3 أشهر، بينما تحمل الدفعات المؤجلة فوائد لا تتجاوز سعر الفائدة في عقد القرض. فيما يتعلق بطريقة سداد القروض المؤجلة في الرهن العقاري، هناك ثلاثة بدائل يختار منها البنك كما هو مفصّل أعلاه، وفي القروض الاستهلاكية والتجارية ستضاف الدفعات المؤجلة إلى نهاية فترة القرض الأصلية. يتم التأجيل دون فرض عمولات. وبما أن تأجيل الأقساط بالنسبة لهؤلاء الزبائن ينطوي على فائدة على فترة التأجيل، تؤكد هيئة الرقابة على البنوك على أهمية أن يقوم الزبون بفحص عواقب التأجيل قبل اتخاذ القرار، بما في ذلك التكلفة الاقتصادية (من حيث تكلفة الفائدة، ومبلغ الدفعة الشهري الذي سيتم تحصيله بعد التأجيل، وما إلى ذلك)، حتى يتمكن من اتخاذ قرار مدروس بشأن هذه المسألة.

صياغة برنامج مساعدات لتخفيف عبء الائتمان العمولات، والذي اعتمدته شركات بطاقات الائتمان – تشرين أول 2023

تجدر الإشارة إلى أن هيئة الرقابة قد أوضحت للبنوك أن البرنامج يتضمن الحد الأدنى من شروط تأجيل أقساط القروض وإجراءات مساعدة الزبائن، لذا تشجعهم الهيئة على تقديم المزيد من المساعدة لزبائنهم، وقد فعلت معظم البنوك ذلك بالفعل.

استكمالاً لبرنامج المساعدة لتخفيف عبء الائتمان والعمولات على الزبائن من أجل التعامل مع تبعات الحرب والذي صاغته هيئة الرقابة على البنوك واعتمدته البنوك، أعلنت هيئة الرقابة على البنوك عن صياغة برنامج مساعدة إضافي لزبائن شركات بطاقات الائتمان، مع ملائمة بنود المساعدة مع خصائص الزبائن.

البرنامج الذي اعتمدته شركات بطاقات الائتمان يشبه بشكل أساسي البرنامج الذي اعتمدته البنوك، مع التعديلات المطلوبة على تعريف فئات السكان ونطاق وطبيعة الأنشطة التي سيشملها البرنامج. بالإضافة إلى ذلك، تم منح هذه المجموعة إعفاء من بعض العمولات التي يتضمنها التعامل مع شركات بطاقات الائتمان.

في هذا البرنامج أيضًا، أوضحت هيئة الرقابة على البنوك أن البرنامج الذي تم وضعه يتضمن الحد الأدنى من الشروط ويمكن لأي شركة بطاقة ائتمان توسيعه لصالح زبائنها وبناءً على طلبهم.

توسيع برامج المساعدة المعتمدة من قبل الجهاز المصرفي وشركات بطاقات الائتمان – تشرين ثاني 2023

على ضوء إجلاء سكان البلدات الشمالية، تم توسيع برامج المساعدة التي اعتمدتها البنوك وشركات بطاقات الائتمان لتشمل أيضاً السكان الذين يعيشون أو يمتلكون مصالح تجارية في البلدات الواقعة في شمال البلاد، والذين تم إجلاؤهم حتى 7 تشرين الثاني 2023 من قبل جهة رسمية والذين تشملهم القوائم المنشورة على موقع بنك إسرائيل.

من التوسعات الأخرى على برامج المساعدات، والتي تم تنفيذها بالتنسيق مع المحاسب العام في وزارة المالية، إدراج القروض المقدمة من خلال صندوق المصالح التجارية الصغيرة والمتوسطة الذي تضمنه الدولة ضمن القروض التي يمكن تأجيلها في إطار المساعدات المعتمدة من قبل البنوك وشركات بطاقات الائتمان.

تمديد وتوسيع برنامج المساعدات لتخفيف عبء الائتمان والعمولات الذي اعتمده الجهاز المصرفي وشركات بطاقات الائتمان – كانون أول 2023 ,

بعد تقييم للوضع أجراه بنك إسرائيل نتيجة لاستمرار الحرب وتأثيرها على العديد من الزبائن من الناحية الاقتصادية، تم تمديد برنامج المساعدة لفئتي السكان في المجموعة الأولى والمجموعة الثانية واعتماده من قبل البنوك وشركات بطاقات الائتمان لمدة ثلاثة أشهر إضافية، ابتداءً من 1 كانون ثاني 2024. كما تم توسيع البرنامج وإضافة الفئات السكانية التالية إلى مجموعة الزبائن الأولى:

• حسابات المختطفين والمفقودين، والتي تم تضمينها فعلياً في الجولة الأولى أيضاً؛

• حسابات أشقاء الأشخاص المختطفين أو المفقودين؛

• حسابات المشاركين في حفل "نوفا" في ريعيم.

بالإضافة إلى ذلك تم توسيع البرنامج ليشمل تسهيلات إضافية لسكان المجموعة الأولى على النحو التالي:

• المصالح التجارية التي يصل حجم أعمالها إلى 5 ملايين شيكل والتي تنتمي إلى جميع فئات المجموعة الأولى والتي عشية نشر إعلان توسيع البرنامج للجمهور كان رصيدها سلبياً، سيتم إعفاؤها من دفع فائدة على الرصيد السلبي في الحساب التجاري حتى مبلغ 30,000 شيكل، لمدة 3 أشهر؛

• أما بالنسبة للرهون العقارية، تم وضع خيارات لطريقة توزيع الأقساط، فإلى جانب خيار توزيعها على طول الفترة المتبقية من الرهن العقاري أو تمديد فترة الرهن العقاري، أضيف أيضاً خيار تخصيص قرض بالمبلغ المؤجل دون فوائد لفترة لا تقل عن 4 سنوات، والذي يبدأ تاريخ سداده بعد سنة واحدة من نهاية فترة التأجيل. الغرض من وضع هذا الخيار هو توضيح أنه يجوز للبنك تقديم قرض بدون فائدة لفترة تزيد عن الفترة المنصوص عليها في البرنامج الأصلي، أو اختيار أحد البدائل الأخرى لصالح الزبون وبموافقته.

تمديد وتوسيع برنامج المساعدات لتخفيف عبء الائتمان والعمولات الذي اعتمده الجهاز المصرفي – آذار 2024

على ضوء استمرار الحرب وتأثيراتها على السلوك المالي للزبائن والرغبة في تقديم تسهيلات خاصة لجنود الاحتياط، تم تمديد برنامج المساعدات الذي اعتمدته البنوك لمدة ثلاثة أشهر، بحيث يتم اعتباراً من نيسان 2024 تمديد صلاحية البرنامج الحالي لمدة ثلاثة أشهر أخرى لكلا المجموعتين من السكان - المجموعة الأولى والمجموعة الثانية، بنفس شروط البرنامج الأصلي. كما تم أيضًا توسيع البرنامج وإضافة المجموعات السكانية التالية إلى مجموعة الزبائن الأولى:

• حسابات سكان ثماني بلدات شمال البلاد صدر قرار حكومي بإجلائها، لكن لم يتم إجلاؤها فعلياً حتى الآن؛

• جنود الاحتياط الذين دخلوا المستشفى لمدة لا تقل عن سبعة أيام بسبب إصابتهم في الحرب؛

• ضحايا حفلة "بساياداك" وضحايا اللقاء التحضيري لمهرجان "ميدبورن".

بالإضافة إلى ذلك، تم توسيع شروط البرنامج بالنسبة للزبائن في المجموعة الأولى لمدة ثلاثة أشهر، بحيث تسمح بإعفاء جنود الاحتياط من فرض فائدة على الرصيد السلبي في الحساب الجاري للزبون الذي كان رصيده سلبياً حتى 3 آذار 2024، عشية تاريخ نشر توسيع برنامج المساعدات الحالي، وذلك حتى رصيد سلبي بمبلغ 10.000 شيكل لمدة ثلاثة أشهر، وفقًا للرصيد السلبي الفعلي. كما تقرر أن يتم تحديد حساب الزبون كحساب جندي احتياطي وفقاً لمنحة الاحتياط التي تم تحويلها إلى حساب الزبون في كانون ثاني 2024.

بالإضافة إلى ذلك، تقرر أن يحصل جنود الاحتياط على المزايا بموجب البرنامج، أي الإعفاء من العمولات وشطب الفوائد على الرصيد السلبي في الحساب الجاري وفي الحساب التجاري وفقا لشروط البرنامج، بشكل استباقي من قبل البنك لمدة 3 أشهر، أسوة بالفئات السكانية الأخرى التي يمكن تحديدها دون الحاجة إلى تقديم اثباتات. حيث سيتم تحديد حساب الزبون على أنه حساب لجندي احتياط بناءً على المنحة التي تم تحويلها إلى الحساب في كانون ثاني 2024.

فيما يتعلق بالتمديد الإضافي للبرنامج، أكدت هيئة الرقابة على البنوك أنه بما أن فترة التأجيل التراكمي قد تكون طويلة نسبياً، فيجب على الجمهور أن يدرس بعناية الحاجة إلى تأجيل القروض، حتى لو تم تقديمها دون فرض فوائد وعمولات أيضا. استعدادًا للعودة إلى روتين الدفع المنتظم.

عام - نشر المعلومات للجمهور

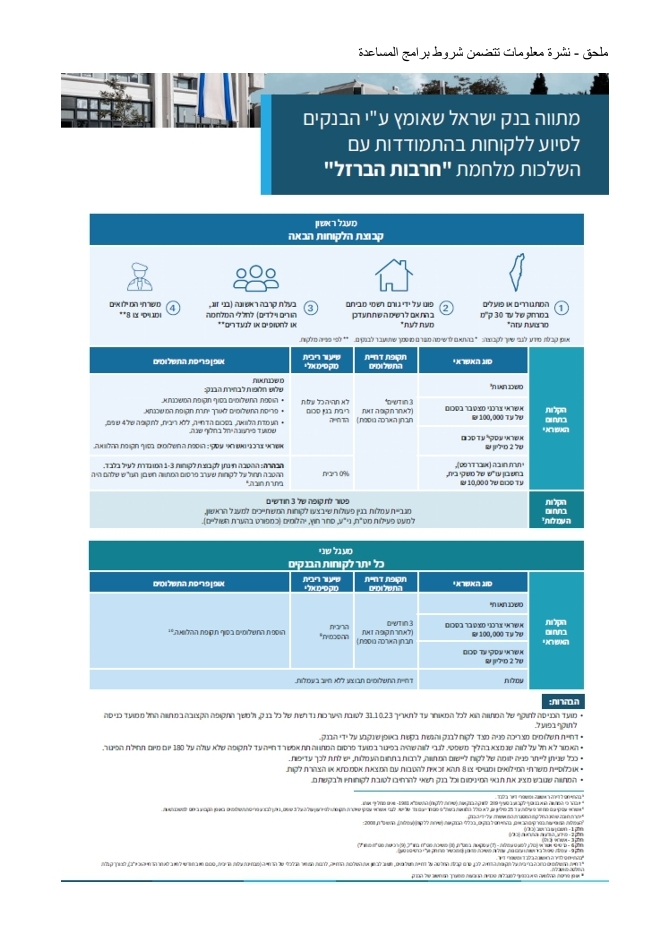

تم نشر المعلومات حول شروط برامج المساعدة في إعلانات صحفية وعلى صفحة خاصة على موقع بنك إسرائيل، بما في ذلك نشر إجابات على أسئلة شائعة حول تطبيق برامج المساعدة. كما تم إطلاق حملات إعلانية إذاعية وعبر الوسائل الرقمية بهدف إعلام الجمهور بشأن برامج المساعدات، وتم إعداد نشرات معلومات مصممة بشكل بسيط تتضمن شروط البرامج (انظر الملحق)، وعُقد مؤتمر عبر الإنترنت بالتعاون مع الوزارات الحكومية الأخرى حول موضوع تسهيلات التمويل وخيارات التعويض للمصالح التجارية الصغيرة المتضررة من تبعات حرب "السيوف الحديدية". .

عام - توضيحات حسابية

عملت هيئة الرقابة على البنوك على التأكد من قيام المؤسسات المصرفية بتحديث بيانات خسائر الائتمان المتوقعة لتعكس تأثيرات الحرب بدقة، وعملت على ضمان أن توفر التقارير المقدمة للجمهور كشفاً شاملاً عن عواقب الحرب ومستويات المخاطر التي تتعرض لها المؤسسات المصرفية، وكذلك الإفصاح عن الخطوات التي تتخذها المؤسسات المصرفية من أجل التسهيل على زبائنها ودعمهم ومساعدتهم. بالإضافة إلى ذلك، أوضحت هيئة الرقابة المعالجات المحاسبية وإجراءات الإفصاح المطلوبة في عمليات تأجيل الدفعات التي تتم في إطار مساعدة الزبائن والنظام الاقتصادي ليتمكنوا من التعامل مع تداعيات الحرب بشكل أفضل.

بالإضافة إلى ذلك، نشر مسؤول تبادل بيانات الائتمان في بنك إسرائيل تعليمات حول موضوع تأجيل الإبلاغ إلى قاعدة بيانات الائتمان حول التأخير في سداد قروض الزبائن، من أجل تمييز تأثيرات الحرب على البيانات الائتمانية.

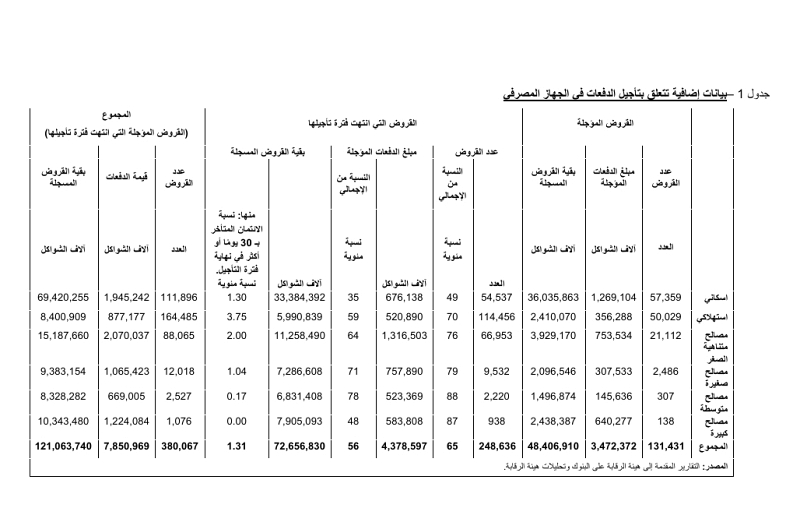

بيانات حول حجم تأجيل أقساط القروض

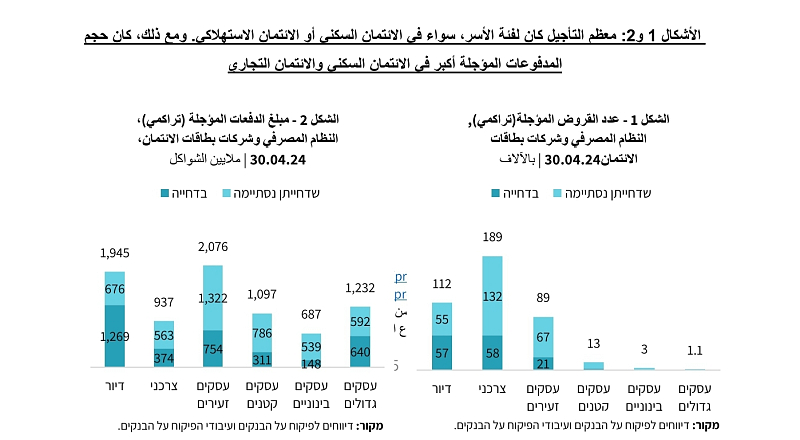

توازياً مع صياغة ونشر برامج المساعدة، طلبت الهيئة من البنوك وشركات بطاقات الائتمان تقديم بيانات مختلفة حول القروض المؤجلة. منذ بداية الحرب وحتى نهاية نيسان 2024، أجلت البنوك وشركات بطاقات الائتمان نحو 406 ألف قرض (ما زال نحو 139 ألفاً منها قيد التأجيل)، وبلغ المبلغ التراكمي للدفعات المؤجلة نحو 8 مليارات شيكل، في حين يبلغ حجم دفعات القروض التي لا تزال مؤجلة حوالي 3.5 مليار شيكل. كانت أغلب القروض المؤجلة مخصصة للأسر (ائتمان إسكاني وائتمان استهلاكي، الشكل 1)، في حين كان حجم المدفوعات المؤجلة أكبر في الائتمان الإسكاني والائتمان التجاري (خاصة لقطاع المصالح التجارية الصغيرة، الشكل 2). ويعود السبب في زيادة حجم المدفوعات في هذه المجالات إلى الاختلافات في خصائص القرض وعدد أشهر التأجيل الفعلية في مجالات النشاط المختلفة (الشكل 3). نحو 33% من التأجيلات كانت لفئة الزبائن الذين ينتمون إلى «المجموعة الأولى»، أي الزبائن الذين يحصلون على تأجيل بدون فوائد أو عمولات. ولأن أغلب التأجيل كان لقروض مقدمة من البنوك (حوالي 93% من القروض و98% من المبالغ المؤجلة)، فإن استمرار التحليل سيركز على بيانات التأجيل المقدمة من البنوك (بدون شركات بطاقات الائتمان).

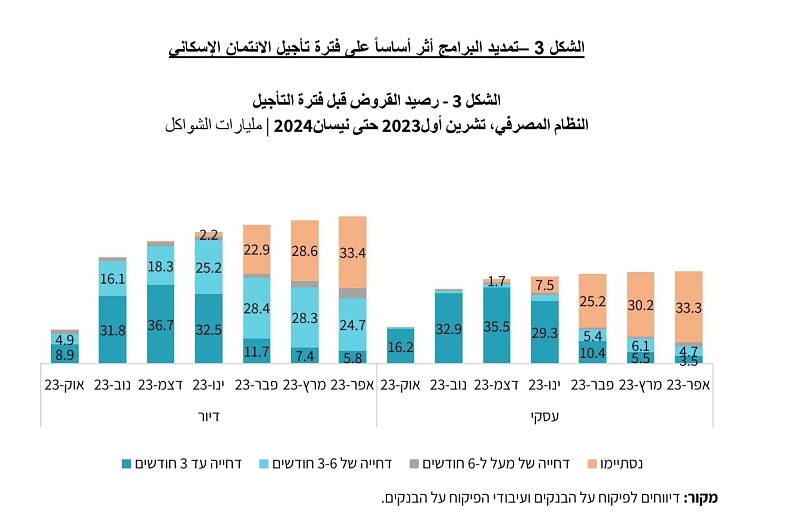

مع تمديد برامج المساعدات وعلى ضوء سماح بعض البنوك مسبقاً بالتأجيل لفترة أطول مما كان ممكناً في البرامج الأصلية، تم تمديد فترة التأجيل لبعض القروض (الشكل 3) فيما انتهت فترات التأجيل لبعضها الآخر. وهكذا على سبيل المثال، فإن معظم القروض التي تم تأجيلها من قروض الإسكان في بداية الحرب كانت لمدة 3 أشهر، ومع استمرار الحرب وتمديد برامج المساعدة، تم تمديد فترة التأجيل تبعاً لذلك، بحيث تعكس فترة التأجيل الفترة التراكمية. من ناحية أخرى، يمكن ملاحظة أن معظم التأجيلات في الائتمان التجاري قد انتهت ولم يتم تمديدها.

فيما يتعلق بالقروض التي كانت مؤجلة وانتهت فترة تأجيلها، فقد عادت الغالبية العظمى من الزبائن إلى تسديدها كالمعتاد. إلا أن هناك نسبة قليلة من القروض التي انتهت فترة تأجيلها ولكن الزبائن تأخروا في سدادها. تعود معظم القروض المتأخرة إلى قطاع الأسر (ائتمان إسكاني وائتمان استهلاكي)، في حين أن نسبة قليلة منها فقط تعود إلى زبائن تجاريين، وتتوافق النسبة مع حصة كل قطاع من إجمالي القروض المؤجلة.

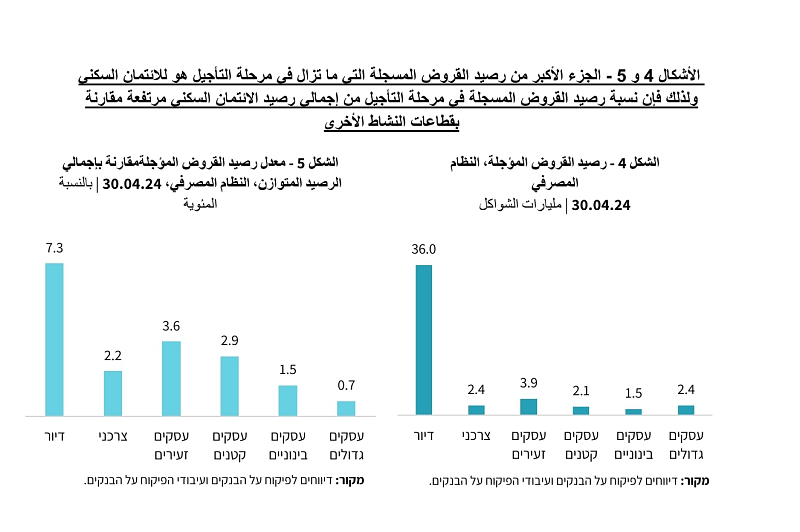

للتلخيص، يبلغ رصيد القروض المسجلة كقروض مؤجلة حاليًا حوالي 48.4 مليار شيكل، وأغلب الرصيد المؤجل يعود إلى الائتمان الإسكاني (الشكل 4). وبناءً عليه ونظراً إلى نسبة القروض في هذا النوع من مجموع الائتمان، فإن نسبة الائتمان المؤجل من إجمالي المحفظة لهذا القطاع مرتفعة مقارنة بقطاعات النشاط الأخرى (شكل 5).

تظهر بيانات أخرى متعلقة بالتأجيل في النظام المصرفي في الجدول 1.

بالإضافة إلى برامج بنك إسرائيل، تم اتخاذ إجراءات إضافية لمساعدة المقترضين في مختلف قطاعات النشاط. حيث اتخذ بنك إسرائيل ووزارة المالية خطوات تستهدف قطاع المصالح التجارية الصغيرة ومتناهية الصغر، كما أطلقت البنوك وشركات بطاقات الائتمان برامج وتسهيلات إضافية للمقترضين. ساعدت هذه الإجراءات مختلف المقترضين على منع التدهور الكبير في جودة المحفظة الائتمانية: فهكذا مثلاً لم يتأخر تسديد الائتمان الذي تم تأجيله، وتجنبت البنوك اتخاذ إجراءات تحصيل ضد الزبائن، وبالتالي، على الرغم من ازدياد عمليات التأجيل، إلا أن مشكلة الائتمان ارتفعت بشكل طفيف فقط (لمزيد من التفاصيل، راجع الفصلين "ج" و"هـ2" من تقرير مراجعة الجهاز المصرفي في إسرائيل لعام 2023).

د. رون تومر:" بصفتي رئيسًا لاتحاد أرباب الصناعة أرى في تعزيز العلاقة مع مدن مثل أم الفحم مهمة وطنية فالصناعة القوية والمزدهرة هي محرك للنمو"د. محمد زحالقة:" ام الفحم...

توقعات شعبة الأبحاث للاقتصاد الكلي، نيسان 2025تمهيدتعرض هذه الوثيقة توقعات الاقتصاد الكلي التي صاغتها شعبة...

أدى إعلان خطة الرسوم الجمركية التي وضعتها الإدارة الأميركية الأسبوع الماضي إلى انخفاضات حادة في الأسواق،...

من المتوقع أن تشهد أسعار منتجات الألبان الخاضعة للرقابة في إسرائيل ارتفاعًا بنسبة 1.5% اعتبارًا من شهر...

أثار الغموض المحيط بمستقبل أسعار هواتف آيفون في الولايات المتحدة، نتيجة الرسوم الجمركية الجديدة التي أعلنها...

وقّعت الهستدروت، ووزارة المالية وخدمات الصحة كلاليت، ووزارة الصحة، أمس الاثنين على اتفاقية أجور جديدة...

اجتمع أمس الأربعاء محافظ بنك إسرائيل، البروفيسور أمير يرون، والأمين العام لمنظمة التعاون الاقتصادي...

أعلن بنك لئومي، هذا الأسبوع، عن سلسلة من التسهيلات والامتيازات الكبيرة لزبائنه التجاريين وأصحاب الحسابات...

قدّم المحامي ساري جبارة، الموظّف في مفوضية شكاوى الجمهور التابعة لمكتب مراقب الدولة، عرضًا حول عمله في...

تصريح رئيس اتحاد أرباب الصناعة حول قرار الرئيس الأمريكي بفرض رسوم جمركية على إسرائيل صرّح رئيس اتحاد أرباب...

المراقب على البنوك، السيد دانييل ححياشيفيلي: "ابتداءً من اليوم، تدخل حيّز التنفيذ تعليمات تُلزم البنوك بنشر...

لتحليل التطورات في محفظة الأصول في عام 2024 ككل، انظر "محفظة الأصول المالية للجمهور" في القسم "أ" من تقرير "نظرة...

كشفت دراسة جديدة نُشرت في مجلة NEJM AI عن تطوير نموذج ذكاء اصطناعي قادر على تشخيص مرض السيلياك (Celiac Disease)، والمعروف باسم الداء البطني، بدقة تضاهي الأطباء المتخصصين، بل...

أطلقت سلطة الابتكار بالتعاون مع وزارة العمل قاعدة بيانات محوسبة على الانترنت بعنوان "عرب تيك" والتي تتضمن...

فهد العملة : القمة العالمية للابتكار نجحت بإمتياز بحضور لافت وتوصيات هامة . * الشبكة العربية للابداع...

أعلنت شركة غوغل أنها ستتوقف عن دعم "Google Assistant" على هواتف أندرويد، مستبدلةً إياه بمساعد الذكاء الاصطناعي...

تايلاند هي الوجهة الأولى وتركيا ومصر خارج القائمة!* لأول مرة منذ بداية الحرب، من المتوقع أن يسافر إلى الخارج خلال شهر نيسان وعيد الفصح، أكبر عدد من المسافرين من...

الشاب محمد توفيق سليمان ابن بلدة المشهد كفيف 100% نجح بان يتمم بصورة كاملة حفظ...

يتوقع الراصد الجوي أن يكون الجو، اليوم الثلاثاء، حارا وجافا في معظم المناطق،...

بعد ان حقق نجاحا لافتًا في مدينة سخنين قبل عدة أشهر، انطلق مؤخرا في قرية جلجولية...

كشفت دراسة جديدة نُشرت في مجلة NEJM AI عن تطوير نموذج ذكاء اصطناعي قادر على تشخيص مرض السيلياك (Celiac Disease)، والمعروف باسم الداء البطني، بدقة تضاهي الأطباء المتخصصين، بل...

أطلقت سلطة الابتكار بالتعاون مع وزارة العمل قاعدة بيانات محوسبة على الانترنت...

فهد العملة : القمة العالمية للابتكار نجحت بإمتياز بحضور لافت وتوصيات هامة . *...

أعلنت شركة غوغل أنها ستتوقف عن دعم "Google Assistant" على هواتف أندرويد، مستبدلةً إياه...