دراسة جديدة في بنك إسرائيل:

السياسة النقدية وسوق صناديق الاستثمار المشتركة - التمويل والسيولة.

• يؤدي ارتفاع سعر الفائدة في بنك إسرائيل إلى حدوث تغيير في تركيبة محافظ أصول الجمهور مع تقليل نسبة الأصول الخطرة. يقوم المستثمرون باسترداد الاستثمارات في الصناديق المتخصصة في الأسهم والسندات، ويستثمرون أكثر في الصناديق المالية.

• تؤدي زيادة الفائدة أيضًا إلى انخفاض السيولة في أسواق الأسهم والسندات، لكن التغير في تركيبة الاستثمار في هذه الصناديق لا يفسر سوى جزء صغير من انخفاض السيولة.

• في حين تبيع صناديق الاستثمار المشتركة السندات الحكومية وسندات الشركات والأسهم استجابة لزيادات أسعار الفائدة، وذلك بسبب استرداد أصحاب الصناديق، فإن المستثمرين المؤسساتيين يعملون استجابة لزيادة أسعار الفائدة في الاتجاه المعاكس ويشترون هذه الأصول.

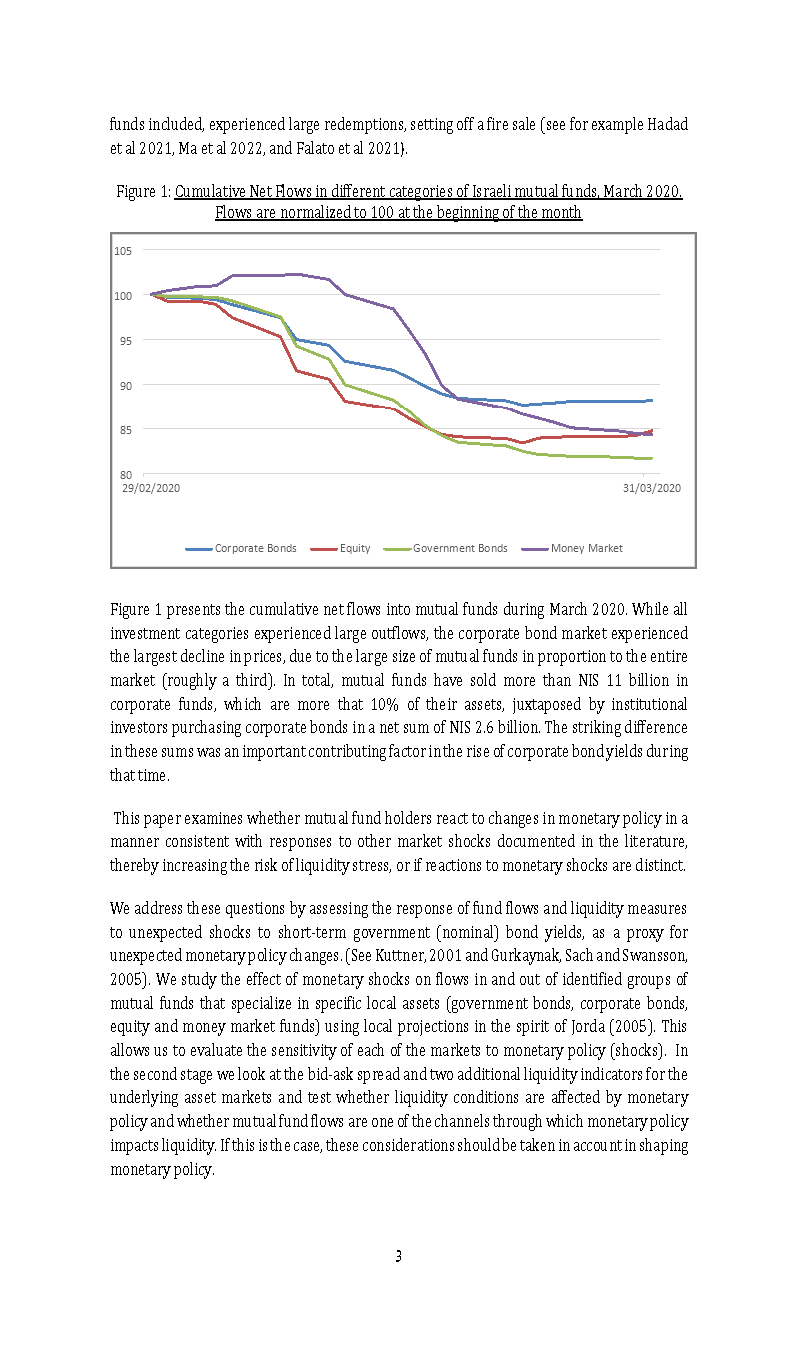

في دراسة أجراها نوعام بن زئيف، والدكتور سيجال ريفون والدكتور روعي شتاين من شعبة البحوث في بنك إسرائيل، تم فحص رد فعل المستثمرين في صناديق الاستثمار المشتركة على التغيرات في سعر الفائدة في بنك إسرائيل، وتأثيرات ردود الفعل هذه على السيولة في أسواق الأصول المالية. توصف صناديق الاستثمار المشتركة في الأدبيات الاقتصادية بأنها وسيط مالي قادر على تعزيز الاتجاهات السلبية. وذلك لأنه في الحالات التي يقوم فيها المستثمرون في صناديق الاستثمار المشتركة باسترداد استثماراتهم بمستويات كبيرة وسريعة، قد ينشأ نقص في السيولة في أسواق الأصول (مثل الأسهم والسندات). لوحظت مثل هذه الظاهرة على سبيل المثال مع بداية وباء كورونا. تم في إطار الدراسة فحص إذا كانت تغيرات أسعار الفائدة ستؤدي إلى استرداد مبالغ بنطاق يؤثر بشكل كبير على السيولة في الأسواق. وجد الباحثون من خلال استخدام البيانات اليومية لجمع الأموال والاسترداد من صناديق الاستثمار المشتركة، أن رفع أسعار الفائدة يعمل على انتقال المستثمرين في صناديق الاستثمار المشتركة، وهي في الغالب أسر، من صناديق الاستثمار المشتركة المتخصصة في السندات والأسهم الحكومية وسندات الشركات، إلى الصناديق المالية. كما تبين أن ارتفاع سعر الفائدة يؤدي أيضا في التأثير على السيولة في أسواق هذه الأصول، والذي يتجلى من بين أمور أخرى، في زيادة الفارق بين سعر الشراء وسعر البيع (bid ask spread) لكن تأثير الانتقال من صناديق الاستثمار على ضعف السيولة بعد تغير سعر الفائدة ليس كبيراً.

تسمح صناديق الاستثمار المشتركة لمستثمريها باسترداد أموالهم في أي يوم، وبالتالي فهي تختلف عن الوسطاء الماليين الآخرين مثل البنوك أو صناديق التقاعد أو شركات التأمين. عندما يقوم العديد من المستثمرين باسترداد أموالهم من صناديق الاستثمار دفعة واحدة، يضطر مديرو الصناديق إلى بيع الأصول المالية التي يمتلكونها من أجل الحصول مقابلها على أموال نقدية يمكنهم توزيعها على المستثمرين. قد يؤدي مثل هذا البيع إلى خلق ضغوط في أسواق هذه الأصول، سواء من حيث السعر أو من حيث السيولة - أي القدرة على بيع وشراء الأصول إلى حد ما، دون تأثير كبير على السعر.

وجدت الدراسة أنه بعد زيادة (غير متوقعة) لسعر الفائدة من قبل بنك إسرائيل، من الممكن تحديد عمليات الاسترداد على نطاق يومي بحوالي 0.2% - 0.4% من أصول الصناديق المتخصصة في السندات والأسهم، والتي تشكل ما يصل إلى 6-10 في المائة من إجمالي أصولها، وجمع للصناديق المالية بنحو واحد في المائة من أصولها كل يوم، والتي تشكل حوالي 30 في المائة في المجمل، وهي أكبر بقيمة الشيكل من إجمالي التدفقات الخارجة من صناديق السندات والأسهم. أي أن أصل الأموال التي تتدفق إلى الصناديق المالية هو أيضا من أصول أخرى غير تلك الموجودة في الصناديق المتخصصة (الشكل 1)

لاستكمال صورة رد فعل الوسطاء الماليين المختلفين، قام الباحثون بمقارنة رد فعل مستثمري الصناديق المشتركة ورد فعل الهيئات المؤسساتية (صناديق التقاعد والادخار والتأمين) على زيادة سعر الفائدة. في هذا التحليل، استخدم الباحثون البيانات الشهرية لممتلكات الهيئات المؤسسية. يبين الشكل 2 الاستجابة التراكمية لهذه الهيئات.

تدل هذه المعطيات على أن المستثمرين المؤسساتيين يتصرفون بشكل معاكس لصناديق الاستثمار المشتركة عند الاستجابة لزيادة أسعار الفائدة. ففي حين تبيع صناديق الاستثمار المشتركة السندات والأسهم وتشتري سندات قصيرة الأجل لضبط أصولها لتتناسب مع استردادات مالكي الصناديق، فإن الهيئات المؤسسية تبيع السندات قصيرة الأجل (وكذلك سندات حكومية بدرجة أقل إحصائياً)، وتشتري الأسهم وسندات الشركات. تتوافق هذه النتيجة مع النهج المقبول في الأدبيات الاقتصادية التي تناقش الاختلافات بين الأنواع المختلفة للوسطاء الماليين، ويعود ذلك بشكل أساسي إلى حقيقة أن الأفق الاستثماري للهيئات المؤسساتية أطول.

بين أكتوبر 2023 ويوليو 2024، غادر إسرائيل حوالي 8,300 عامل في قطاع الهايتك لمدة عام أو أكثر، مما يشكلون حوالي %2.1 من مجمل القوى العاملة في هذا القطاع.شركات الهايتك...

كشف استطلاع جديد أجراه اتحاد الإنترنت الإسرائيلي عن صورة مقلقة فيما يتعلق بجرائم السايبر والاحتيالات عبر...

بلغ إنفاق الاسرائيليين بواسطة بطاقات الائتمان في شهر اذار 2025 رقمًا قياسيًا شهريًا جديدًا حيث بلغ 47.584 مليار...

ارتقع سعر صرف العملات الأجنبية أمام الشيكل الإسرائيلي بعد دخول خطة الرئيس الأميركي دونالد ترامب للرسوم...

د. رون تومر:" بصفتي رئيسًا لاتحاد أرباب الصناعة أرى في تعزيز العلاقة مع مدن مثل أم الفحم مهمة وطنية فالصناعة...

توقعات شعبة الأبحاث للاقتصاد الكلي، نيسان 2025تمهيدتعرض هذه الوثيقة توقعات الاقتصاد الكلي التي صاغتها شعبة...

أدى إعلان خطة الرسوم الجمركية التي وضعتها الإدارة الأميركية الأسبوع الماضي إلى انخفاضات حادة في الأسواق،...

من المتوقع أن تشهد أسعار منتجات الألبان الخاضعة للرقابة في إسرائيل ارتفاعًا بنسبة 1.5% اعتبارًا من شهر...

أثار الغموض المحيط بمستقبل أسعار هواتف آيفون في الولايات المتحدة، نتيجة الرسوم الجمركية الجديدة التي أعلنها...

وقّعت الهستدروت، ووزارة المالية وخدمات الصحة كلاليت، ووزارة الصحة، أمس الاثنين على اتفاقية أجور جديدة...

اجتمع أمس الأربعاء محافظ بنك إسرائيل، البروفيسور أمير يرون، والأمين العام لمنظمة التعاون الاقتصادي...

أعلن بنك لئومي، هذا الأسبوع، عن سلسلة من التسهيلات والامتيازات الكبيرة لزبائنه التجاريين وأصحاب الحسابات...

كشفت دراسة جديدة نُشرت في مجلة NEJM AI عن تطوير نموذج ذكاء اصطناعي قادر على تشخيص مرض السيلياك (Celiac Disease)، والمعروف باسم الداء البطني، بدقة تضاهي الأطباء المتخصصين، بل...

أطلقت سلطة الابتكار بالتعاون مع وزارة العمل قاعدة بيانات محوسبة على الانترنت بعنوان "عرب تيك" والتي تتضمن...

فهد العملة : القمة العالمية للابتكار نجحت بإمتياز بحضور لافت وتوصيات هامة . * الشبكة العربية للابداع...

أعلنت شركة غوغل أنها ستتوقف عن دعم "Google Assistant" على هواتف أندرويد، مستبدلةً إياه بمساعد الذكاء الاصطناعي...

تحت عنوان "لذكرى أطفال غزة"، نظم حراك نقف معًا، مساء اليوم الخميس، في مدينة يافا، وقفة للحداد على ضحايا الحرب أطفال غزة الذين قُتلوا وما زالوا يُقتلون في غزة في هذه...

*الموحدة تطالب المستشارة القانونية للحكومة بفتح تحقيق بمقتل الشاب وهيب أبو عرار...

دقيقة 43 48| 0:2 بيتار القدس يتفوق على مكابي الرينة بهدف ثاني للاعب عومر أتسيليدقيقة 60...

نتنياهو يعود من واشنطن خفيف اليد، ثقيل الظلّ! بقلم الشيخ صفوت فريج - رئيس الحركة...

كشفت دراسة جديدة نُشرت في مجلة NEJM AI عن تطوير نموذج ذكاء اصطناعي قادر على تشخيص مرض السيلياك (Celiac Disease)، والمعروف باسم الداء البطني، بدقة تضاهي الأطباء المتخصصين، بل...

أطلقت سلطة الابتكار بالتعاون مع وزارة العمل قاعدة بيانات محوسبة على الانترنت...

فهد العملة : القمة العالمية للابتكار نجحت بإمتياز بحضور لافت وتوصيات هامة . *...

أعلنت شركة غوغل أنها ستتوقف عن دعم "Google Assistant" على هواتف أندرويد، مستبدلةً إياه...